Le retour des vendeurs sur le marché immobilier du Grand Montréal rééquilibre légèrement la demande au deuxième trimestre de l’année

Le prix d’une propriété dans la région du Grand Montréal augmente de 4,8 % par rapport au deuxième trimestre de 2023 et frôle les 600 000 $

Faits saillants:

- En marge d’une première baisse du taux directeur en plus de quatre ans, le marché immobilier du Grand Montréal affiche des hausses de prix modérées dans la plupart des secteurs à l’étude

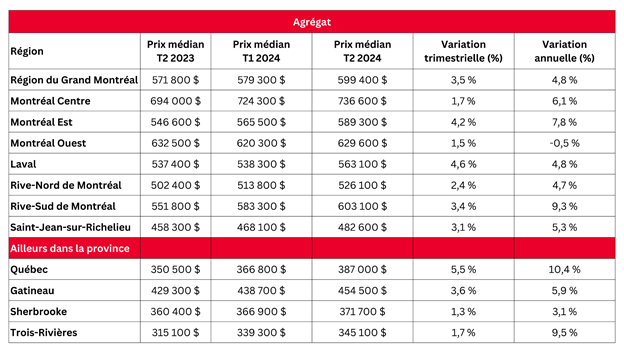

- La Rive-Sud observe la plus forte appréciation du prix de l’agrégat dans le Grand Montréal, à 9,3% d’une année sur l’autre, pour atteindre 603 100 $

- Le segment de la copropriété d’entrée de gamme a été relativement actif ce trimestre, alors que les acheteurs ont priorisé l’abordabilité par rapport aux pieds carrés; les prix dans ce segment se sont appréciés modestement, augmentant de 0,9 % dans le Grand Montréal par rapport à la même période en 2023, pour atteindre 465 800 $

- Royal LePage maintient ses prévisions pour la région du Grand Montréal, estimant que le prix de l’agrégat d’une propriété au 4e trimestre de 2024 atteindra 614 978 $

MONTRÉAL, Québec, le 11 juillet 2024 – D’après les résultats de l’Étude sur le prix des maisons et les prévisions du marché de Royal LePageMD publiés aujourd’hui, le marché immobilier du Grand Montréal a continué de croître au deuxième trimestre de 2024. Au cours de cette période, le prix de l’agrégat[1] d’une propriété dans le Grand Montréal a augmenté de 4,8 % par rapport au même trimestre en 2023 pour atteindre 599 400 $, représentant une hausse de 3,5 % sur une base trimestrielle.

MONTRÉAL, Québec, le 11 juillet 2024 – D’après les résultats de l’Étude sur le prix des maisons et les prévisions du marché de Royal LePageMD publiés aujourd’hui, le marché immobilier du Grand Montréal a continué de croître au deuxième trimestre de 2024. Au cours de cette période, le prix de l’agrégat[1] d’une propriété dans le Grand Montréal a augmenté de 4,8 % par rapport au même trimestre en 2023 pour atteindre 599 400 $, représentant une hausse de 3,5 % sur une base trimestrielle.

Ces données sont publiées un peu plus d’un mois suivant une première réduction du taux directeur de la Banque du Canada en plus de quatre ans, lequel est passé de 5,0 % à 4,75 %[2].

« Il est encore tôt pour mesurer pleinement l’impact de cette première baisse du taux directeur le 5 juin dernier, mais on peut dire que cette décision annonce un changement de ton. Bien que la baisse de 25 points de base n’ait pas d’effets matériels sur le budget des acheteurs, elle est assurément venue conforter les acheteurs dans leurs motivations à reprendre leurs démarches », a déclaré Dominic St-Pierre, vice-président exécutif, développement des affaires, Royal LePage. « Nous constaterons possiblement les effets de cet assouplissement de la politique monétaire sur les transactions immobilières que dans quelques mois, tandis que des réductions subséquentes du taux directeur se seront probablement manifestées. Nous nous attendons à ce que l’activité reprenne, lentement mais sûrement, entre maintenant et la fin de la période estivale. »

Lorsque ventilé par type de propriété, le prix médian d’une maison unifamiliale détachée a augmenté de 5,8 % lors du deuxième trimestre de 2024 par rapport à la même période en 2023 pour atteindre 681 300 $, représentant une augmentation de 3,1 % sur une base trimestrielle. Au chapitre de la copropriété, le prix médian a pour sa part observé une augmentation modeste ce trimestre, enregistrant une hausse de 0,9 % d’une année sur l’autre, et de 0,8 % sur une base trimestrielle, pour atteindre 465 800 $. Les données relatives aux prix, qui comprennent à la fois celles des propriétés du marché de la revente et celles des nouvelles constructions, sont fournies RPS Solutions pour propriétés résidentielles, une société d’évaluation immobilière canadienne de premier plan.

Au début de 2024, les acheteurs étaient présents, motivés par les anticipations de baisse des taux d’intérêt. Cependant, le nombre de vendeurs était limité, créant une pression accrue sur les prix des propriétés. Avec l’arrivée d’un nombre accru de propriétés sur le marché au deuxième trimestre, l’activité sur le marché s’est accélérée.

« L’année 2024 a commencé en lion, alors que les acheteurs se sont précipités avant même que la Banque du Canada opère un changement de cap dans sa politique monétaire », constate Marc Lefrançois, courtier immobilier agréé, Royal LePage Tendance. « Au cours du premier trimestre de l’année, les vendeurs sont revenus sur le marché mais en moins grand nombre que les acheteurs, mettant une pression à la hausse sur les prix des propriétés. Puis, au deuxième trimestre, les vendeurs ont fait un retour plus marqué, ce qui a permis d’accroître l’offre sur le marché et favorisé une hausse des transactions. »

M. Lefrançois poursuit en insistant sur le fait qu’il y a actuellement deux types d’acheteurs sur le marché. « Ceux qui ont repris leurs démarches pendant la première moitié de l’année étaient déterminés à acheter et n’ont pas attendu le contexte hypothécaire plus favorable anticipé. Les autres acheteurs qui ne se sont pas encore manifestés attendent une offre de propriétés plus importante et d’autres ajustements à la baisse du taux directeur de la Banque du Canada avant de se lancer. »

Effets limités de la majoration de l’imposition des gains en capital sur les résidences secondaires et l’investissement immobilier

Dans son budget de 2024, le gouvernement fédéral a annoncé l’augmentation de l’imposition des gains en capital sur la portion des gains en capital excédant 250 000 $, passant de 50 % à 66,7 %. Cette majoration s’applique aux gains en capital réalisés à compter du 25 juin 2024 sur des biens tels que les propriétés à revenus et les résidences secondaires.

« Nous n’avons pas observé de hausse significative des inscriptions de résidences secondaires ou de propriétés à revenus ce printemps, depuis que le gouvernement fédéral a annoncé l’augmentation du taux d’imposition sur les gains en capital », relate M. Lefrançois. « Toutefois, cette mesure aura possiblement pour effet de freiner l’élan de certains investisseurs et promoteurs immobiliers à l’avenir. »

Un marché qui demeurera sous pression à long terme

Malgré un certain rééquilibrage de l’offre et de la demande ce trimestre, le manque chronique de logements n’est pas prêt de se résorber. La hausse des coûts d’emprunt qui a marqué les deux dernières années a non seulement rendu l’accès à la propriété hors de portée pour certains acheteurs, mais elle a aussi endigué la capacité d’emprunt des constructeurs.

« L’année 2023 a été marquée par un recul record des mises en chantier au Québec », signale M. St-Pierre en citant comme principale cause l’environnement haussier des taux d’intérêt. « À mesure que la Banque du Canada mettra en application son plan de réduction de son taux directeur, nous devrions commencer à observer une relance des nouvelles constructions à travers la province. Parallèlement, il est souhaitable que les différentes instances en matière de réglementation et d’octroi de permis dans les municipalités du Québec travaillent de manière coordonnée pour accélérer la cadence de construction afin de pallier la crise du logement que nous traversons. »

La Société canadienne d’hypothèques et de logements (SCHL) prévoit une augmentation plus vigoureuse des mises en chantier au Québec qu’ailleurs au Canada en 2024[4], mais les nouveaux développements résidentiels resteront trop faibles pour répondre à la demande croissante issue de l’immigration et de la formation de nouveaux ménages.

Royal LePage maintient ses prévisions pour la région du Grand Montréal

Tel qu’annoncé dans son étude trimestrielle sur le prix des maisons du premier trimestre 2024, Royal LePage prévoit que le prix de l’agrégat d’une propriété s’apprécie de 8,5 % au quatrième trimestre de 2024 comparativement à la même période en 2023, pour atteindre 614 978 $.

« La demande a été plus tiède que prévu suite à la première réduction des taux d’intérêt par la Banque du Canada », a déclaré M. St-Pierre. « Nous nous attendons à ce que l’activité du marché se modère au cours de l’été et s’accélère à l’automne, en particulier si une deuxième réduction des taux d’intérêt est confirmée. La concurrence devrait s’intensifier, mais nous ne nous attendons pas à ce que les prix s’envolent », conclut M. St-Pierre.

Portrait provincial

Le marché immobilier du Québec a connu une hausse soutenue des prix des propriétés au cours du deuxième trimestre de 2024, mais avec des disparités significatives entre les différentes régions à l’étude.

Dans la région du Grand Montréal, l’accroissement des nouvelles inscriptions a légèrement équilibré la demande. Néanmoins, le prix de l’agrégat d’une propriété a augmenté de 4,8 % par rapport à la même période l’année précédente, pour atteindre près de 600 000 $ lors du deuxième trimestre de l’année. À Québec, la demande élevée combinée à une offre insuffisante a conduit à une appréciation du prix de l’agrégat de 10,4 % d’une année sur l’autre, la plus forte hausse parmi les plus importants marchés immobiliers du Canada examinés par Royal LePage. Trois-Rivières, récemment classée comme ville la plus abordable du Québec dans le cadre d’un rapport de Royal LePage sur les villes les plus abordables du Canada[5], a continué de voir les prix des propriétés s’apprécier lors du deuxième trimestre, à hauteur de 9,5 % d’une année sur l’autre, devant la rareté et l’abordabilité relative des propriétés à vendre. Gatineau a également enregistré une augmentation significative des prix, stimulée par un intérêt continu pour les propriétés unifamiliales de gamme supérieure et un inventaire limité. À Sherbrooke, une augmentation de 3,1 % du prix de l’agrégat d’une année sur l’autre a été observée au deuxième trimestre. Le prix d’une propriété y demeure parmi les plus abordables au pays, se situant sous les 400 000 $.

Pour les mois à venir, les prévisions en matière de prix se maintiennent à la hausse. Dans la région du Grand Montréal, Royal LePage prévoit une appréciation continue des prix où le prix de l’agrégat devrait atteindre 614 978 $ au quatrième trimestre de 2024, représentant une hausse de 8,5 % par rapport au quatrième trimestre de 2023. À Québec, les prix devraient terminer l’année sur une hausse de 9,5 % par rapport au quatrième trimestre de l’année 2023.

La baisse progressive des taux d’intérêt par la Banque du Canada est susceptible de stimuler davantage la demande, malgré un manque de logements qui persiste. Gatineau et Sherbrooke devraient également voir une poursuite de la hausse des prix, bien que la disponibilité limitée des nouvelles inscriptions et un faible niveau de mises en chantier puisse freiner la croissance. Globalement, le marché immobilier québécois devrait rester dynamique avec une demande soutenue, une offre restreinte et des prix en augmentation continue.

Cliquez ici pour obtenir les analyses d’autres régions du Québec ou du Canada.

Tableau des prix – 2e trimestre 2024: rlp.ca/T2-2024-prix-des-maisons

Tableau des prévisions 2024: rlp.ca/T2-2024-previsions

Actifs médias de Royal LePage

Actifs médias de Royal LePage

La salle des médias de Royal LePage contient de nombreuses images libres de droits, de même que des vidéos de bobine B, à titre gracieux.

À propos de l’Étude sur le prix des maisons de Royal LePage

L’Étude sur le prix des maisons de Royal LePage présente des renseignements sur les trois types d’habitation les plus courants, à l’échelle nationale et dans les 64 plus grands marchés immobiliers au pays. Les valeurs des maisons présentées dans l’Étude sur le prix des maisons de Royal LePage sont fondées sur la Synthèse du marché immobilier canadien de Royal LePage, un document produit chaque trimestre à l’aide des données de l’entreprise, en plus des données analytiques de RPS Solutions pour propriétés résidentielles, la source de confiance pour les renseignements et les analyses sur le secteur immobilier résidentiel au Canada. En outre, des commentaires sur les tendances du marché de l’habitation et des données sur les prix et les valeurs prévisionnelles sont fournis par les experts en immobilier résidentiel de Royal LePage, sur la base de leurs opinions et de leur connaissance du marché.

À propos de Royal LePage

Au service des Canadiens depuis 1913, Royal LePage est le premier fournisseur au pays de services aux agences immobilières, grâce à son réseau de près de 20 000 professionnels de l’immobilier répartis dans 670 bureaux partout au Canada. Royal LePage est la seule entreprise immobilière au Canada à posséder son propre organisme de bienfaisance, la Fondation Un toit pour tousMC de Royal LePageMD, qui, depuis 25 ans, vient en aide aux centres d’hébergement pour femmes et enfants ainsi qu’aux programmes éducatifs visant à mettre fin à la violence familiale. Royal LePage est une société affiliée de Services Immobiliers BridgemarqMD Inc., une entreprise inscrite à la Bourse de Toronto sous le symbole « TSX : BRE ». Pour en savoir davantage, veuillez consulter www.royallepage.ca.

Royal LePageMD est une marque de commerce déposée de la Banque Royale du Canada, utilisée sous licence par Services Immobiliers BridgemarqMD Inc.

Contact média:

Jillianne Gignac

Hill & Knowlton pour le compte de Royal LePage

Jillianne.Gignac@hillandknowlton.com

514 929-6170

[1] L’agrégat des prix est calculé à partir de la moyenne pondérée de la valeur médiane de tous les types de propriétés étudiés. Les données sont fournies par RPS Solutions pour propriétés résidentielles et comprennent des transactions du marché de la revente ainsi que des nouvelles constructions.

[2] La Banque du Canada abaisse le taux directeur de 25 points de base, le 5 juin 2024

[3] Statistiques sur l’insolvabilité au Canada—Mai 2024 – Tableau 2 – Dossiers d’insolvabilité déposés en vertu de la LFI par des consommateurs

[4] Perspectives du marché de l’habitation de 2024

[5] La moitié des résidents des plus grands centres urbains du Canada envisagent de déménager vers des marchés immobiliers plus abordables, 29 mai 2024.