Le marché immobilier de Montréal se démarque d’autres grandes régions à l’échelle canadienne malgré une activité estivale relativement calme

Royal LePageMD maintient ses prévisions de fin de l’année, anticipant de nouvelles baisses de taux d’intérêt par la Banque du Canada, qui se feront sentir plus fortement au début de 2025.

Faits saillants:

- Le prix de l’agrégat d’une propriété dans le Grand Montréal dépasse les 600 000 $ au 3e trimestre de 2024, augmentant de 1,0 % par rapport au trimestre précédent.

- Le marché du Grand Montréal tire son épingle du jeu avec une légère appréciation trimestrielle des prix des propriétés, tandis que les grands marchés de Toronto et de Vancouver observent un déclin.

- Entre le 3e et le 4e trimestre, le prix de l’agrégat devrait augmenter de 1,6 % dans la région.

- Royal LePage salue les dispositions prises par Ottawa pour améliorer l’accès à la propriété auprès des premiers acheteurs canadiens, en prolongeant la période d’amortissement hypothécaire de cinq ans, quoique cette mesure ait un prix pour les emprunteurs ciblés.

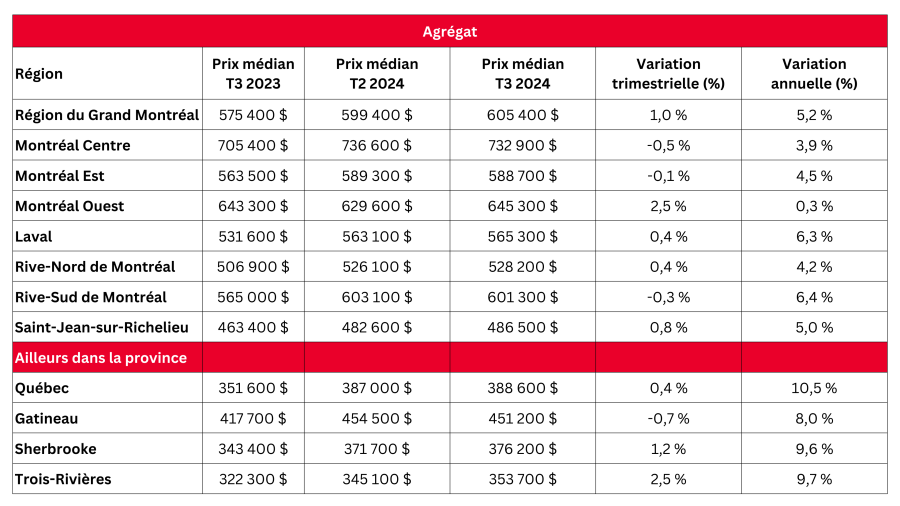

MONTRÉAL, Québec, le 10 octobre 2024 – D’après les résultats de l’Étude sur le prix des maisons et les prévisions du marché de Royal LePageMD publiés aujourd’hui, le marché immobilier du Grand Montréal a affiché une légère progression du prix des propriétés résidentielles lors du troisième trimestre par rapport au marché printanier. Au cours de cette période, le prix de l’agrégat[1] d’une propriété dans la région a augmenté de 1,0 % par rapport au deuxième trimestre pour atteindre 605 400 $, représentant une hausse de 5,2 % comparativement au troisième trimestre de 2023.

MONTRÉAL, Québec, le 10 octobre 2024 – D’après les résultats de l’Étude sur le prix des maisons et les prévisions du marché de Royal LePageMD publiés aujourd’hui, le marché immobilier du Grand Montréal a affiché une légère progression du prix des propriétés résidentielles lors du troisième trimestre par rapport au marché printanier. Au cours de cette période, le prix de l’agrégat[1] d’une propriété dans la région a augmenté de 1,0 % par rapport au deuxième trimestre pour atteindre 605 400 $, représentant une hausse de 5,2 % comparativement au troisième trimestre de 2023.

Lorsque ventilé par type de propriété, le prix médian d’une maison unifamiliale détachée a augmenté de 7,1 % lors du troisième trimestre de 2024 par rapport à la même période en 2023 pour atteindre 691 500 $, représentant une augmentation de 1,5 % sur une base trimestrielle. Au chapitre de la copropriété, le prix médian a pour sa part observé une augmentation plus modeste, enregistrant une hausse de 4,0 % d’une année sur l’autre, et de 0,4 % sur une base trimestrielle, pour atteindre 467 700 $. Les données relatives aux prix, qui comprennent à la fois celles des propriétés du marché de la revente et celles des nouvelles constructions, sont fournies par RPS Solutions pour propriétés résidentielles, une société d’évaluation immobilière canadienne de premier plan.

Nonobstant trois réductions du taux directeur de 25 points de base chacune depuis le mois de juin pour atteindre 4,25 % et un retour à la cible de l’inflation en août[2], le marché immobilier de Montréal n’a pas observé une recrudescence aussi matérielle de l’activité qu’attendu. Plusieurs facteurs sont en cause: le marché estival est revenu à des normes saisonnières, les activités vacancières ont pris le dessus sur les priorités des acheteurs et ces derniers sont restés en retrait, continuant à surveiller les rumeurs de baisses additionnelles de plus en plus imminentes des taux d’intérêt. Ailleurs au pays, les marchés du Grand Toronto et du Grand Vancouver ont subi de légères corrections trimestrielles des prix des propriétés au troisième trimestre devant une importante augmentation de l’offre causée notamment par la mise en vente d’unités par des investisseurs.

« Malgré trois baisses du taux directeur de la Banque du Canada, la ruée des acheteurs ne s’est pas encore matérialisée. D’un côté, les acheteurs guettent, convaincus que de nouvelles baisses sont à l’horizon et qu’un meilleur moment viendra. De l’autre, les vendeurs affûtent leurs stratégies, misant sur une vague d’acheteurs motivés d’ici quelques mois », indique Dominic St-Pierre, vice-président exécutif, développement des affaires, Royal LePage. « Le marché immobilier du Grand Montréal s’en sort à bon compte avec une croissance saine de l’activité et des prix, si l’on considère que les deux autres plus grands marchés du Canada stagnent. »

Avec une autre annonce de la Banque du Canada prévue le 23 octobre, on s’attend à ce qu’une demande supplémentaire refoulée soit libérée sur le marché. Selon les dernières prévisions des économistes, le mois d’octobre marquera la quatrième et avant-dernière baisse du taux directeur en 2024.

« Le dilemme qui semble empêcher les acheteurs de dormir ces jours-ci: se lancer maintenant avant que les prix augmentent sous la pression d’une demande accrue, ou patienter pour décrocher des taux hypothécaires encore plus alléchants? », ajoute M. St-Pierre. « Déjà, nous constatons un regain d’activité qui s’est installé en septembre. »

La question de l’offre perdure

Bien que la situation de l’offre de logements disponibles se soit améliorée durant la dernière année à Montréal, le nombre de mises en chantier demeure sous la moyenne historique et trop faible pour soutenir la croissance démographique, selon le dernier rapport de la Société canadienne d’hypothèques et de logements (SCHL)[3]. D’autre part, les trois quarts des mises en chantier levées de terre depuis janvier dernier dans la région étaient destinées au marché locatif, ce qui n’a pas permis d’accroître au même rythme l’offre sur le marché de la revente, toujours selon le rapport.

Période d’amortissement sur 30 ans: une mesure nécessaire, mais pas gratuite

En septembre, le gouvernement canadien a annoncé des ajustements importants visant à favoriser l’accès à la propriété auprès des premiers acheteurs. En vigueur dès le 15 décembre prochain, les prêteurs seront autorisés à offrir des périodes d’amortissement sur 30 ans pour les prêts hypothécaires assurés – ce qui implique une mise de fonds inférieure à 20 % – à tous les premiers acheteurs ainsi qu’à tous les acquéreurs d’une nouvelle construction[4]. Bien que cela signifie que les emprunteurs paieront davantage d’intérêts sur la durée du prêt, il s’agit d’un avantage bienvenu pour les futures générations d’acheteurs, qui pourront ainsi étaler leurs paiements hypothécaires sur cinq années supplémentaires.

« Nous accueillons favorablement les récentes mesures annoncées par le gouvernement fédéral qui auront pour effet de donner de l’air aux futures générations d’acheteurs de propriétés. La question de l’abordabilité du logement est une priorité immédiate et nous nous devons, comme société, d’offrir des solutions pour l’avenir des générations futures qui devront composer avec un coût de la vie plus élevé. Cela dit, ces nouvelles mesures soulèvent une question perpétuelle, à savoir, quelle sera leur incidence sur la demande immobilière et l’appréciation des prix des propriétés au Canada, dans un contexte de pénurie chronique de logements? À court terme, il est probable que ces mesures alimentent la demande déjà présente et entraînent une hausse des prix. Toutefois, cet assouplissement des règles hypothécaires aidera, sur le long terme, de nombreux premiers acheteurs à accéder à la propriété et à bâtir leur patrimoine financier. »

« Ce levier financier n’est pas gratuit. Le prolongement de l’horizon de remboursement de la dette hypothécaire s’accompagne d’un plus grand fardeau en intérêts pour ces emprunters. Comme l’offre demeure anémique comparativement à la demande immobilière causée par la croissance de la population, il demeure essentiel pour nos gouvernements de continuer à investir dans des solutions à court, moyen et à long terme qui créeront des logements tant sur le marché locatif que sur celui de la revente », ajoute M. St-Pierre.

Selon un récent sondage de Royal LePage réalisé par Hill & Knowlton[5], près des trois quarts des Canadiens adultes de la génération Z et de la jeune cohorte de la génération Y, soient ceux âgés de 18 à 38 ans ou nés entre 1986 et 2006, déclarent que l’accès à la propriété est une priorité pour eux. Toutefois, seuls 54 % croient que cet objectif soit réalisable au cours de leur vie.

Qu’est-ce qui attend le marché du Grand Montréal d’ici la fin de l’année?

Après trois ans d’attente, la Banque du Canada a réussi à ramener l’inflation au taux cible de 2,0 % en août dernier au Canada. Au Québec, le taux est passé à 1,5 % au cours du même mois. Pendant ce temps, le taux de chômage a continué de croître et les défis d’abordabilité en matière de logement pèsent toujours sur les ménages, tandis que les actuels propriétaires sont de plus en plus nombreux à renouveler leurs prêts hypothécaires avec des taux d’intérêt majorés. Parallèlement, la confiance des consommateurs est sur la pente ascendante. Selon le dernier rapport du Conference Board du Canada, l’indice de confiance des consommateurs a augmenté de 3,3 % en septembre par rapport au mois précédent, atteignant ainsi son niveau le plus élevé depuis plus d’une année[6]. Le pourcentage de Canadiens qui pensent que le moment est propice pour faire un achat important a ainsi augmenté.

« Devant ces données économiques, nous demeurons confiants que la Banque du Canada réduira encore son taux directeur d’ici la fin de 2024, mais reste à savoir jusqu’où il descendra et à quel rythme. Conséquemment, nous prévoyons que les acheteurs, et principalement les premiers acheteurs, seront de retour en plus grand nombre pendant la première moitié de 2025 pour en profiter. Notre prévision pour 2024 demeure inchangée dans la région du Grand Montréal. »

Tel qu’annoncé dans son étude trimestrielle sur le prix des maisons du premier trimestre 2024, Royal LePage prévoit que le prix de l’agrégat d’une propriété s’appréciera de 8,5 % au quatrième trimestre de 2024 comparativement à la même période en 2023, pour atteindre 614 978 $, ce qui signifie une hausse de 1,6 % entre le troisième et le quatrième trimestre.

Portrait provincial

Au troisième trimestre, les marchés immobiliers résidentiels du Québec ont évolué de manière divergente. À Sherbrooke et Québec, le marché estival, typiquement plus calme, s’est emballé, puis a montré des premiers signes de ralentissement à la fin du mois de septembre. Dans la région métropolitaine de Montréal, le retour aux normes saisonnières a marqué le troisième trimestre, avec un regain de l’activité transactionnelle en septembre. La majorité des marchés de la province ont observé de légères augmentations trimestrielles des prix, les valeurs de l’agrégat demeurant supérieures par rapport à l’année précédente dans toutes les régions à l’étude.

Ce trimestre, le marché de Québec s’est démarqué à l’échelle canadienne, connaissant l’augmentation la plus importante du prix de l’agrégat par rapport à l’année précédente parmi toutes les régions du rapport, augmentant de 10,5 % pour atteindre 388 600 $. Au cours de la même période, le prix de l’agrégat d’une propriété à Gatineau, Sherbrooke et Trois-Rivières s’est respectivement apprécié de 8,0 %, 9,6 % et 9,7 % d’une année sur l’autre. Dans la région du Grand Montréal, le prix de l’agrégat d’une propriété a observé une hausse soutenue de 5,2 % d’une année sur l’autre, dépassant la barre des 600 000 $.

La baisse attendue des taux d’intérêt par la Banque du Canada lors du quatrième trimestre devrait stimuler la demande cet automne, laissant présager un marché printanier hâtif. En parallèle, le prolongement de la période d’amortissement des prêts hypothécaires sur 30 ans pour les premiers acheteurs pourrait inciter ceux qui avaient été exclus du marché à envisager d’y revenir. Ces changements favoriseront l’accessibilité, mais risquent également de générer une certaine pression sur les prix des propriétés, bien que cette hausse devrait rester modérée.

Malgré ce rebond à venir de l’activité, Royal LePage maintient ses prévisions de fin d’année pour les régions du Grand Montréal et de Québec; le prix de l’agrégat devrait enregistrer une progression de 8,5 % et de 9,5 %, respectivement, au quatrième trimestre de 2024, en comparaison avec la même période en 2023.

Cliquez ici pour obtenir les analyses d’autres régions du Québec ou du Canada.

Tableau des prix – 3e trimestre 2024: rlp.ca/T3-2024-prix-des-maisons

Tableau des prévisions 2024: rlp.ca/T3-2024-previsions

Actifs médias de Royal LePage

La salle des médias de Royal LePage contient de nombreuses images libres de droits, de même que des vidéos de bobine B, à titre gracieux.

À propos de l’Étude sur le prix des maisons de Royal LePage

L’Étude sur le prix des maisons de Royal LePage présente des renseignements sur les trois types d’habitation les plus courants, à l’échelle nationale et dans les 64 plus grands marchés immobiliers au pays. Les valeurs des maisons présentées dans l’Étude sur le prix des maisons de Royal LePage sont fondées sur la Synthèse du marché immobilier canadien de Royal LePage, un document produit chaque trimestre à l’aide des données de l’entreprise, en plus des données analytiques de RPS Solutions pour propriétés résidentielles, la source de confiance pour les renseignements et les analyses sur le secteur immobilier résidentiel au Canada. En outre, des commentaires sur les tendances du marché de l’habitation et des données sur les prix et les valeurs prévisionnelles sont fournis par les experts en immobilier résidentiel de Royal LePage, sur la base de leurs opinions et de leur connaissance du marché.

À propos de Royal LePage

Au service des Canadiens depuis 1913, Royal LePage est le premier fournisseur au pays de services aux agences immobilières, grâce à son réseau de près de 20 000 professionnels de l’immobilier répartis dans 670 bureaux partout au Canada. Royal LePage est la seule entreprise immobilière au Canada à posséder son propre organisme de bienfaisance, la Fondation Un toit pour tousMC de Royal LePageMD, qui, depuis 25 ans, vient en aide aux centres d’hébergement pour femmes et enfants ainsi qu’aux programmes éducatifs visant à mettre fin à la violence familiale. Royal LePage est une société affiliée de Services Immobiliers BridgemarqMD Inc., une entreprise inscrite à la Bourse de Toronto sous le symbole « TSX : BRE ». Pour en savoir davantage, veuillez consulter www.royallepage.ca.

Royal LePageMD est une marque de commerce déposée de la Banque Royale du Canada, utilisée sous licence par Services Immobiliers BridgemarqMD Inc.

Contact média:

Jillianne Gignac

Hill & Knowlton pour le compte de Royal LePage

Jillianne.Gignac@hillandknowlton.com

514 929-6170

[1] L’agrégat des prix est calculé à partir de la moyenne pondérée de la valeur médiane de tous les types de propriétés étudiés. Les données sont fournies par RPS Solutions pour propriétés résidentielles et comprennent des transactions du marché de la revente ainsi que des nouvelles constructions.

[2] Statistique Canada. Tableau 18-10-0004-13 Indice des prix à la consommation selon le groupe de produits, données mensuelles, variation en pourcentage, non désaisonnalisées, Canada, provinces, Whitehorse, Yellowknife et Iqaluit

[3] Société canadienne d’hypothèques et de logements (SCHL). Rapport sur l’offre de logements de la SCHL, automne 2024, le 26 septembre 2024

[4] Blogue Royal LePage, Le gouvernement fédéral annonce des ajustements importants aux règles hypothécaires pour les premiers acheteurs au Canada, 17 septembre 2024.

[5] Royal LePage. Enquête démographique de Royal LePage sur les prochaines générations d’acheteurs, 22 août 2024.

[6] Conference Board du Canada, Canadian Consumers are Regaining Confidence, 25 septembre 2024